Finanzierung verständlich vorbereiten

Planen Sie Finanzierungsbedarf, Rate und Gesamtkosten. Prüfen Sie Kreditangebote, simulieren Sie finanzielle Risiken und erhalten Sie passende Erläuterungen für Ihre nächsten Schritte.

- Kostenlos nutzbar

- Konkrete Berechnungen und Auswertungen

- Verständliche Hinweise zu Annahmen und Grenzen

Die wichtigsten Finanzierungswerkzeuge

Starten Sie mit der Frage, die Sie gerade klären möchten. Jeder Rechner oder Check liefert ein konkretes Ergebnis für die weitere Planung.

Finanzierungsbedarf berechnen

Wie viel Kredit oder Darlehen benötige ich tatsächlich?

Ergebnis: Gesamtkosten, einsetzbares Eigenkapital, Kreditbedarf, Nebenkosten- und Eigenkapitalquote.

Bedarf berechnenTilgungsplan erstellen

Wie entwickeln sich Rate, Zinsen, Tilgung und Restschuld?

Ergebnis: Rückzahlungsplan, gesamte Zinskosten, Restschuldverlauf und optionales Sondertilgungsszenario.

Tilgungsplan berechnenKreditangebot prüfen

Enthält mein Angebot Warnsignale, Zusatzkosten oder unklare Angaben?

Ergebnis: strukturierte Risikoampel mit Hinweisen zu Kosten, Vertragspartnern, Zusatzprodukten und Vertragsangaben.

Angebot prüfenFinanzierung einem Stresstest unterziehen

Was passiert bei höheren Zinsen oder einem geringeren Einkommen?

Ergebnis: Heatmap mit Belastungs- und Risikobereichen für unterschiedliche Zins- und Einkommensszenarien.

Finanzierung testenUmschuldung berechnen

Rechnet sich eine Umschuldung wirklich oder sinkt nur die monatliche Rate?

Ergebnis: Monatsentlastung, Gesamtersparnis, Ablösekosten und tatsächlicher Break-even-Zeitpunkt.

Umschuldung vergleichenMieten oder kaufen vergleichen

Welche Wohnform ist unter meinen Annahmen langfristig günstiger?

Ergebnis: Gegenüberstellung von Miet- und Kaufszenario unter Berücksichtigung wichtiger Kosten und Annahmen.

Mieten und Kaufen vergleichenWas möchten Sie klären?

Wählen Sie Ihre aktuelle Ausgangssituation. Sie gelangen direkt zum passenden Rechner, Check oder Ratgeber.

Eine Finanzierung Schritt für Schritt vorbereiten

Die Werkzeuge lassen sich einzeln verwenden oder zu einem zusammenhängenden Prüfprozess verbinden.

- Bedarf bestimmen

- Rate und Tilgung berechnen

- Angebot prüfen

- Risiken testen

- Entscheidung vorbereiten

Methodik, Datenschutz und Einordnung

Die Ergebnisse sollen Finanzierungsfragen verständlicher machen. Sie ersetzen jedoch keine Prüfung des konkreten Vertrags oder der persönlichen Gesamtsituation.

Betreiber und Redaktion

Informationen zum Betreiber, zu den Autoren und zur Finanzierung des kostenlosen Angebots finden Sie auf der Über-uns-Seite.

Nachvollziehbare Rechnerlogik

Die jeweiligen Toolseiten erläutern Eingaben, Berechnungsschritte, Annahmen und die Bedeutung der Ergebnisse.

Umgang mit Eingaben

Auf jeder Toolseite wird erläutert, wie die eingegebenen Daten verarbeitet werden und ob eine lokale Berechnung im Browser erfolgt.

Grenzen der Ergebnisse

Rechner und Checks liefern unverbindliche Modellwerte und Orientierung, aber kein Kreditangebot und keine individuelle Finanz-, Rechts- oder Steuerberatung.

Wichtig: Treffen Sie keine wirtschaftlich bedeutende Entscheidung ausschließlich anhand eines einzelnen Rechnerergebnisses. Maßgeblich bleiben insbesondere Ihre vollständigen Vertragsunterlagen, individuellen Einnahmen und Ausgaben sowie die tatsächlichen Konditionen des Finanzierungspartners.

Finanzierung verständlich im Video erklärt

Die vorhandenen Videos sind thematisch gebündelt und ergänzen die Rechner und Ratgeber um anschauliche Erklärungen.

Unser Finanzierungsportal im Überblick

Einführung in die Finanzratgeber, Hilfen und Informationen auf EU-Darlehen-Finanzierung.de.

Bonität und Kreditaufnahme

Welche Faktoren bei der Prüfung der Kreditwürdigkeit eine Rolle spielen können.

Ratentilgung und Berechnung

Grundlagen zu Rate, Zinsanteil, Tilgung und Rückzahlungsverlauf.

Tilgung bei Immobilienfinanzierungen

Einordnung der Tilgung und ihrer Bedeutung für Rate, Laufzeit und Restschuld.

Ratgeber nach Lebens- und Finanzierungssituation

Diese Einstiege führen zu besonders häufigen Fragen rund um Kredite, Finanzierung, Tilgung und Vorsorge.

Ausgewählte Checklisten und Anleitungen

Eine kompakte Auswahl wichtiger Hilfen ersetzt die bisherigen langen und thematisch gemischten Linklisten.

- Checkliste: Unterlagen für einen Kreditantrag

- Überlegungen vor der Kreditaufnahme

- Was tun, wenn der Kreditantrag abgelehnt wurde?

- Basiswissen zur Sondertilgung bei Baukrediten

- Unseriöse Kreditvermittler erkennen

- Drei Modelle der Immobilienfinanzierung

- Drei Modelle zur Finanzierung eines Autos

- Kaufen oder mieten – wann sich was lohnt

Finanzierungsbedarf richtig einschätzen

Der Finanzierungsbedarf zeigt, welcher Betrag nach Abzug der eigenen verfügbaren Mittel tatsächlich finanziert werden muss. Er bildet damit eine wichtige Grundlage für die spätere Rate, Laufzeit und Gesamtkostenberechnung.

Welche Kosten werden berücksichtigt?

Zur Berechnung gehören nicht nur der Kaufpreis oder die eigentlichen Anschaffungskosten. Je nach Vorhaben können auch Nebenkosten, Bau- oder Sanierungskosten, Gebühren und weitere notwendige Ausgaben hinzukommen.

Welche eigenen Mittel stehen zur Verfügung?

Vom gesamten Kapitalbedarf werden verfügbares Eigenkapital, Anzahlungen und gegebenenfalls anrechenbare Eigenleistungen abgezogen. Noch nicht verfügbare Mittel sollten getrennt betrachtet werden.

Warum ist eine finanzielle Reserve wichtig?

Wer nur mit den aktuell bekannten Mindestkosten rechnet, riskiert später eine teure Nachfinanzierung. Eine angemessene Reserve kann unvorhergesehene Ausgaben besser abfedern.

Was zeigt der Rechner?

Der Finanzierungsbedarf-Rechner stellt Gesamtkosten, einsetzbare Eigenmittel und den daraus entstehenden Finanzierungsbedarf übersichtlich gegenüber.

Hinweis: Der ermittelte Finanzierungsbedarf ist nicht automatisch mit der späteren Darlehenssumme gleichzusetzen. Die tatsächliche Finanzierung hängt unter anderem von den individuellen Konditionen, möglichen Reserven und der persönlichen Belastbarkeit ab.

Abwertung bei offenen Immobilienfonds – was tun? 2. Teil

Abwertung bei offenen Immobilienfonds – was tun? 2. Teil Kaufst du Anteile von einem offenen Immobilienfonds, kannst du in Immobilien investieren, ohne dass du selbst zum Eigentümer werden musst. Anders als geschlossene Fonds verteilen offene Immobilienfonds das Anlagekapital auf mehrere Objekte. Dadurch sinkt das Verlustrisiko. Einnahmen aus Vermietungen und Gewinne durch Wertsteigerungen bei Verkäufen bieten … Abwertung bei offenen Immobilienfonds – was tun? 2. Teil weiterlesen

Abwertung bei offenen Immobilienfonds – was tun? 1. Teil

Abwertung bei offenen Immobilienfonds – was tun? 1. Teil Lange Zeit wurden offene Immobilienfonds als sichere Geldanlage mit einem langfristigen Anlagehorizont beworben. Sie bieten die Möglichkeit, in Immobilien zu investieren, ohne dass du selbst Eigentum daran erwerben musst. Weil offene Immobilienfonds im Unterschied zu geschlossenen Immobilienfonds nicht nur in ein Objekt investieren, sondern das Kapital … Abwertung bei offenen Immobilienfonds – was tun? 1. Teil weiterlesen

7 Fragen zum Girokonto für Kinder

7 Fragen zum Girokonto für Kinder Ein Girokonto ist nicht nur für Erwachsene die Voraussetzung für eine Teilnahme am wirtschaftlichen Leben. Auch für Kinder und Jugendliche sind das digitale Bezahlen und das Onlinebanking längst alltägliche Themen. Doch wenn sich das Geld nicht mehr in Form von Scheinen und Münzen im Geldbeutel befindet, sondern nur als … 7 Fragen zum Girokonto für Kinder weiterlesen

Wie funktioniert mobiles Bezahlen?

Wie funktioniert mobiles Bezahlen? Immer mehr Geschäfte akzeptieren das Smartphone als Zahlungsmittel. Möglich wird das mobile und kontaktlose Bezahlen durch eine Technologie namens NFC (Near Field Communication). Gleichzeitig zücken wir regelmäßig das Handy, um Transaktionen mittels NFC durchzuführen. Schließlich ist es einfach und bequem, per Handy oder Smartwatch zu bezahlen. Aber wie geht das eigentlich … Wie funktioniert mobiles Bezahlen? weiterlesen

Wie Cash Stuffing beim Sparen helfen soll

Wie Cash Stuffing beim Sparen helfen soll Auf dem Tisch vor dir liegt ein Stapel mit verschiedenen Geldscheinen. Gleichzeitig hast du ein Ringbuch oder eine Box mit mehreren Briefumschlägen vor dir. Nun nimmst du einen bestimmten Betrag und steckst ihn in den Umschlag, der mit „Einkäufe“ beschriftet ist. Weiter geht es mit dem Umschlag „Auto“, … Wie Cash Stuffing beim Sparen helfen soll weiterlesen

Finanzierungsbedarf richtig einschätzen

Der Finanzierungsbedarf zeigt, welcher Betrag nach Abzug der verfügbaren eigenen Mittel tatsächlich finanziert werden muss. Er beeinflusst die spätere Darlehenssumme, die Monatsrate, die Laufzeit und die gesamten Finanzierungskosten.

Bei einer Immobilienfinanzierung gehören beispielsweise nicht nur der Kaufpreis, sondern auch Erwerbsnebenkosten, mögliche Sanierungs- oder Baukosten und eine finanzielle Reserve in die Kalkulation. Bei einem Fahrzeug oder einer anderen größeren Anschaffung werden der Kaufpreis, weitere Kosten, eine Anzahlung und gegebenenfalls der Verkaufserlös eines vorhandenen Gegenstands berücksichtigt.

Von den ermittelten Gesamtkosten werden verfügbares Eigenkapital und weitere unmittelbar einsetzbare Mittel abgezogen. Der verbleibende Betrag bildet den voraussichtlichen Finanzierungsbedarf.

Gesamtkosten erfassen

Berücksichtigen Sie den eigentlichen Kauf- oder Anschaffungspreis sowie alle notwendigen Nebenkosten, Gebühren, Bau-, Modernisierungs- oder Folgekosten.

Eigenmittel realistisch ansetzen

Verfügbares Eigenkapital, Anzahlungen, Verkaufserlöse und anrechenbare Eigenleistungen können den benötigten Fremdkapitalanteil reduzieren.

Noch nicht verfügbare Mittel trennen

Kapital aus einem noch nicht zugeteilten Bausparvertrag oder einem späteren Verkauf steht möglicherweise nicht rechtzeitig zur Verfügung. Dafür kann eine Zwischenfinanzierung erforderlich werden.

Reserve für Abweichungen einplanen

Unvorhergesehene Kosten können eine spätere Nachfinanzierung auslösen. Eine angemessene Reserve verringert das Risiko, zusätzliches Kapital zu ungünstigeren Konditionen aufnehmen zu müssen.

Wichtig: Der rechnerisch ermittelte Finanzierungsbedarf ist eine Planungsgrundlage. Die tatsächlich benötigte Darlehenssumme hängt auch von Reserven, Auszahlungsterminen, Vertragsbedingungen und der persönlichen finanziellen Belastbarkeit ab.

Finanzierungsbedarf und Zwischenfinanzierung im Video

Die beiden vorhandenen Videos ergänzen die kurze Einführung um weitere Erklärungen.

Einführung in die Finanzierung

Grundlagen zu Kapitalbedarf, Eigenmitteln und Aufbau einer Finanzierung.

Zwischenfinanzierung erklärt

Was zu beachten ist, wenn vorhandenes Kapital erst zu einem späteren Zeitpunkt verfügbar wird.

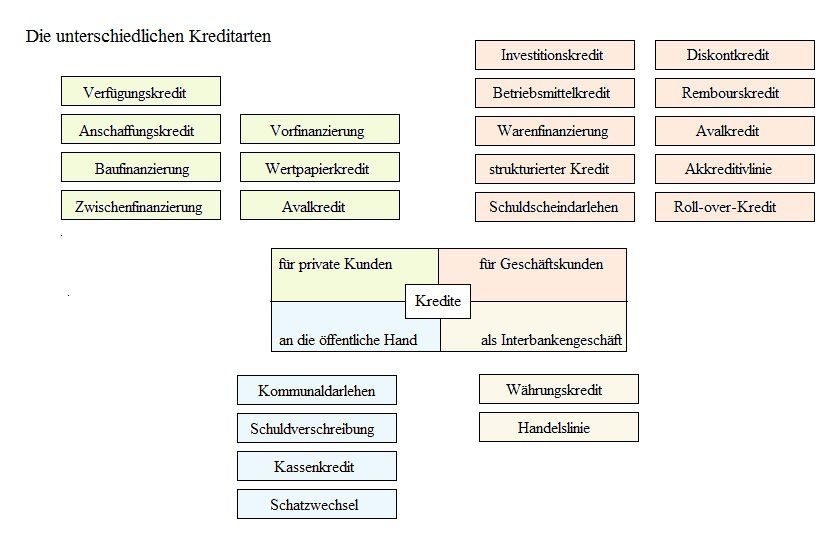

Darlehensarten im kurzen Vergleich

Welche Darlehensart geeignet ist, hängt vom Finanzierungszweck, der gewünschten Planungssicherheit, der anfänglichen Belastung und den Rückzahlungsbedingungen ab. Keine Variante ist automatisch für jede Finanzierung die beste.

Annuitätendarlehen

Die regelmäßige Rate bleibt während der vereinbarten Zinsbindung gleich. Innerhalb der Rate sinkt der Zinsanteil, während der Tilgungsanteil mit der Zeit ansteigt.

Die monatliche Belastung lässt sich während der Zinsbindung gut planen.

Zinsbindung, Sondertilgungsrechte, mögliche Tilgungssatzwechsel und die verbleibende Restschuld sollten gemeinsam geprüft werden.

Endfälliges Darlehen

Während der Laufzeit werden üblicherweise die Zinsen gezahlt. Die vollständige Darlehenssumme wird erst zum vereinbarten Endtermin zurückgeführt.

Die laufende Kreditrate kann zunächst niedriger ausfallen, weil keine fortlaufende Tilgung erfolgt.

Die Rückzahlung am Ende muss verlässlich vorbereitet werden. Ein Tilgungsträger kann zusätzliche Kosten und Wertentwicklungsrisiken enthalten.

Darlehen mit konstanter Tilgung

Der vereinbarte Tilgungsbetrag bleibt gleich. Weil die Zinsen auf eine stetig sinkende Restschuld berechnet werden, nimmt die gesamte Rate im Zeitverlauf ab.

Die Restschuld wird kontinuierlich reduziert und die laufende Gesamtbelastung sinkt schrittweise.

Die anfängliche Monatsrate kann höher sein als bei einem vergleichbaren Annuitätendarlehen.

Bauspardarlehen

Das Bauspardarlehen ist Bestandteil eines Bausparvertrags und wird nach Erfüllung der vertraglichen Voraussetzungen und nach Zuteilung bereitgestellt.

Der Darlehenszins kann frühzeitig vereinbart werden und dadurch langfristige Planungssicherheit bieten.

Sparphase, Gebühren, Zuteilung, Darlehenshöhe und die spätere Monatsrate müssen zusammen betrachtet werden.

Orientierung statt Pauschalempfehlung: Entscheidend sind die tatsächlichen Vertragskonditionen, die persönliche Belastbarkeit, die gewünschte Flexibilität und die Restschuld am Ende einer Zinsbindung oder Laufzeit.

Darlehensarten und Tilgung im Video

Die vorhandenen Videos erklären einzelne Darlehensformen und die Entwicklung von Tilgung und Restschuld.

Endfällige Darlehen

Einordnung der besonderen Rückzahlungsstruktur und der damit verbundenen Risiken.

Tilgungsplan erstellen

Wie sich Rate, Zinsen, Tilgung und Restschuld im Verlauf einer Finanzierung entwickeln.

Häufige Fragen zu den Finanzrechnern

Kurze Antworten zur Nutzung, Datenverarbeitung und Einordnung der kostenlosen Rechner und Checks.

Sind die Finanzrechner kostenlos?

Ja. Die auf dieser Website bereitgestellten Finanzrechner, Planer und Prüfwerkzeuge können kostenlos verwendet werden. Für die Berechnung ist keine kostenpflichtige Registrierung erforderlich.

Werden meine Eingaben gespeichert?

Das hängt von der technischen Umsetzung des jeweiligen Tools ab. Bei Rechnern, die vollständig lokal im Browser arbeiten, werden die eingegebenen Werte nicht für die Berechnung an den Betreiber übertragen. Maßgeblich ist der Datenschutzhinweis auf der jeweiligen Toolseite.

Geben Sie in die Rechner keine Zugangsdaten, Passwörter, TANs oder andere besonders sensible Informationen ein.

Ersetzen die Ergebnisse eine Finanzberatung?

Nein. Die Ergebnisse sind unverbindliche Orientierungs- und Modellwerte. Sie berücksichtigen nur die eingegebenen Daten und die im jeweiligen Tool hinterlegten Annahmen.

Eine individuelle Finanz-, Kredit-, Rechts- oder Steuerberatung sowie die Prüfung eines konkreten Vertrags werden dadurch nicht ersetzt.

Welches Tool sollte ich zuerst verwenden?

Der passende Einstieg hängt von Ihrer aktuellen Situation ab:

- Bei einer neuen Anschaffung beginnen Sie mit dem Finanzierungsbedarf-Rechner.

- Für Rate, Zinsen und Restschuld verwenden Sie den Tilgungsplan-Rechner.

- Ein bereits vorliegendes Angebot können Sie mit dem Kreditangebot-Fallencheck prüfen.

- Bei einem bestehenden teuren Kredit hilft der Umschuldungsrechner.

- Die Belastbarkeit bei veränderten Zinsen oder Einnahmen lässt sich mit dem Finanzierungs-Stresstest prüfen.

Übersicht:

Fachartikel

Verzeichnis

Über uns

- Abwertung bei offenen Immobilienfonds – was tun? 2. Teil - 9. August 2025

- Abwertung bei offenen Immobilienfonds – was tun? 1. Teil - 9. Juli 2025

- 7 Fragen zum Girokonto für Kinder - 11. Juni 2025