Planen Sie eine Finanzierung oder möchten Sie die Rückzahlung Ihres Kredits besser verstehen? Unser Tilgungsplan-Rechner ist das ideale Werkzeug für Sie!

Entwickelt für den deutschsprachigen Raum, bietet dieses Tool eine einfache und übersichtliche Möglichkeit, Ihre Darlehensrückzahlung zu planen und zu visualisieren.

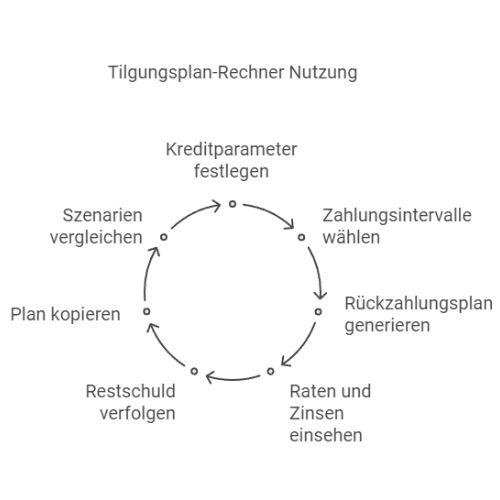

Mit unserem Tilgungsplan-Rechner können Sie:

- Den Kreditbetrag, Zinssatz und die Laufzeit individuell festlegen

- Zwischen verschiedenen Zahlungsintervallen wählen (monatlich, vierteljährlich, halbjährlich, jährlich)

- Einen detaillierten Rückzahlungsplan generieren

- Die regelmäßigen Raten, Zinsen und Tilgungsanteile einsehen

- Die Entwicklung der Restschuld über die gesamte Laufzeit verfolgen

- Den erstellten Plan in einem bearbeitbaren Textfeld anzeigen lassen

- Den Tilgungsplan mit einem Klick in die Zwischenablage kopieren

- Die Schuldentilgung in einem übersichtlichen Balkendiagramm visualisieren

Ob Sie ein Hausbaudarlehen, einen Autokredit oder eine andere Finanzierung planen – unser Tool hilft Ihnen, fundierte finanzielle Entscheidungen zu treffen. Es eignet sich für verschiedene Arten von Krediten und Darlehen, von persönlichen Krediten bis hin zu Geschäftsfinanzierungen.

Nutzen Sie den Tilgungsplan-Rechner, um:

- Verschiedene Kreditszenarien zu vergleichen

- Die Auswirkungen unterschiedlicher Laufzeiten oder Zinssätze zu verstehen

- Ihre monatliche finanzielle Belastung im Voraus zu kennen

- Mögliche Einsparungen durch Sondertilgungen zu berechnen

Inhalt

Tilgungsplan-Generator

Tilgungsplan

FAQ: Effektives Kreditmanagement und Tilgungsstrategien

Wie vergleiche ich verschiedene Kreditszenarien?

Um verschiedene Kreditszenarien effektiv vergleichen zu können, sollten Sie die folgenden Schritte befolgen:

- a) Sammeln Sie alle relevanten Parameter: Kreditsumme, Zinssatz, Laufzeit und eventuell anfallende Kosten.

- b) Berechnen Sie für jedes Szenario

- die monatliche Rate

- die Gesamtkosten des Kredits (Summe aller Zahlungen)

- den effektiven Jahreszins (einschließlich aller Nebenkosten)

- c) Um die Entwicklung der Restschuld zu visualisieren, erstellen Sie für jedes Szenario einen Tilgungsplan.

- d) Beachten Sie Ihre persönliche Finanzsituation und Ihre Zielsetzungen:

- Welche monatliche Rate können Sie sich maximal leisten?

- Wie wichtig ist Ihnen eine schnelle Schuldentilgung im Vergleich zu niedrigen Raten?

- e) Beurteilen Sie, wie flexibel das Angebot in Bezug auf Sondertilgungen oder vorzeitige Rückzahlung ist.

Wenn Sie diese Faktoren systematisch vergleichen, können Sie herausfinden, welches Kreditangebot am besten zu Ihnen passt.

Wie wirken sich unterschiedliche Laufzeiten und Zinssätze auf die Gesamtkosten eines Darlehens aus?

Die Laufzeit und der Zinssatz haben großen Einfluss auf die Gesamtkosten und die monatliche Belastung eines Kredits:

- a) Auswirkungen der Laufzeit

Längere Laufzeit: Geringere monatliche Raten, aber höhere Gesamtkosten, da mehr Zinsen zu zahlen sind.

Kürzere Laufzeit: Höhere monatliche Raten, aber geringere Gesamtkosten durch geringere Zinszahlungen.

- b) Auswirkungen des Zinssatzes:

Höherer Zinssatz: Sowohl die monatlichen Raten als auch die Gesamtkosten des Darlehens erhöhen sich.

Niedrigerer Zinssatz: Sowohl die monatliche Rate als auch die Gesamtkosten des Darlehens verringern sich.

- c) Wechselwirkung zwischen Laufzeit und Zinssatz:

Bei gleichem Kreditbetrag und gleichem Zinssatz führt eine Verlängerung der Laufzeit zu einer Verringerung der monatlichen Rate, jedoch zu einer Erhöhung der Gesamtkosten des Kredits.

Umgekehrt führt bei gleichem Kreditbetrag und gleicher Laufzeit eine Erhöhung des Zinssatzes zu einer Erhöhung der monatlichen Rate und damit zu höheren Gesamtkosten.

Zur Ermittlung der optimalen Kombination sollten Sie unter Berücksichtigung Ihrer persönlichen finanziellen Situation verschiedene Szenarien durchrechnen.

Wie kann ich im Voraus abschätzen, wie hoch meine monatliche finanzielle Belastung durch einen Kredit sein wird?

Um die monatliche finanzielle Belastung eines Darlehens im Voraus zu berechnen, gehen Sie folgendermaßen vor:

- a) Berechnen Sie die monatliche Rate:

- Verwenden Sie die Darlehensparameter (Betrag, Zinssatz, Laufzeit) in einer Darlehensformel oder einem Online-Rechner.

- Berücksichtigen Sie dabei eventuelle zusätzliche monatliche Gebühren.

- b) Analysieren Sie Ihr Monatsbudget:

- Erfassen Sie Ihre regelmäßigen Einnahmen.

- Listen Sie alle festen monatlichen Ausgaben auf.

- Kalkulieren Sie Ihre durchschnittlichen variablen Ausgaben.

- c) Kalkulieren Sie Ihren finanziellen Spielraum:

- Ziehen Sie von Ihrem Einkommen alle monatlichen Ausgaben ab (auch die Rate für den neuen Kredit).

- Für Ersparnisse und unvorhergesehene Ausgaben sollte genügend übrig bleiben.

- d) Wenden Sie die 50-30-20-Regel an:

- 50% des Einkommens für fixe Ausgaben (inkl. Kreditrate)

- 30% für variable Ausgaben

- 20% für Ersparnisse und Schuldentilgung

- e) Berücksichtigen Sie zukünftige Veränderungen:

- Mögliche Änderungen des Einkommens

- Erwartete zusätzliche Ausgaben

So lässt sich abschätzen, ob der Kredit in Ihr Budget passt und wie er sich auf Ihre finanzielle Situation auswirkt.

Wie berechne ich die mögliche Ersparnis durch Sondertilgungen?

Um die Ersparnis durch Sondertilgungen zu berechnen, gehen Sie wie folgt vor:

- a) Stellen Sie einen Basis-Tilgungsplan ohne Sondertilgungen auf. b) Stellen Sie einen modifizierten Tilgungsplan mit Sondertilgungen auf.

- b) Erstellung eines geänderten Rückzahlungsplans mit der geplanten Sonderrückzahlung:

- Reduzieren Sie die Restschuld um den Betrag, der durch die Sondertilgung getilgt wird.

- Berechnen Sie die neuen Raten auf Basis der reduzierten Restschuld.

- c) Vergleichen Sie die beiden Tilgungspläne:

Zinsersparnis: Summe der Zinsen (Basisplan) – Summe der Zinsen (modifizierter Plan)

Laufzeitverkürzung: Anzahl der Raten (Basisplan) – Anzahl der Raten (modifizierter Plan)

- d) Berücksichtigen Sie alternative Szenarien:

- Mehrere kleine Sondertilgungen vs. eine große Sondertilgung

- Sondertilgung zu Beginn der Laufzeit vs. zu einem späteren Zeitpunkt der Laufzeit

- e) Berücksichtigen Sie allfällige Gebühren für Sondertilgungen:

- Ziehen Sie mögliche Gebühren von der errechneten Ersparnis ab.

- f) Vergleichen Sie die Renditen:

- Vergleichen Sie die Zinsersparnis durch Sondertilgung mit anderen Anlagemöglichkeiten.

Mithilfe dieser Berechnung können Sie eine fundierte Entscheidung darüber treffen, ob und in welchem Umfang sich Sondertilgungen für Sie lohnen.

Welche Strategien zur vorzeitigen Kreditrückzahlung gibt es und wie wähle ich die richtige aus?

Es gibt verschiedene Strategien für die vorzeitige Rückzahlung eines Kredits.

Die Wahl der richtigen Strategie hängt von Ihrer individuellen finanziellen Situation ab:

- a) Erhöhung der monatlichen Raten:

Vor- und Nachteile: Ständige Mehrbelastung, aber gleichmäßige Rückzahlung

Geeignet für: Personen mit stabilem, hinreichendem Einkommen

- b) Regelmäßige Sondertilgungen:

Vor- und Nachteile: Flexibel, erfordert aber Disziplin

Geeignet für: Personen mit einem schwankenden Einkommen oder mit Bonuszahlungen

- c) Einmalige hohe Sondertilgung:

Vor- und Nachteile: hohe einmalige Restschuldreduktion, aber hoher Kapitaleinsatz

Geeignet für: Personen mit Erbschaft, Abgangsentschädigung oder anderen einmaligen Zahlungen

- d) Umschuldung zu günstigeren Konditionen:

Vor- und Nachteile: Zinskosten können gesenkt werden, aber evtl. mit Gebühren verbunden

Geeignet für: Wenn sich Ihre Kreditwürdigkeit oder das Zinsumfeld verbessert hat.

- e) Schulden-Schneeball-Methode:

Beschreibung: Zuerst den kleinsten Kredit tilgen, dann die frei gewordene Rate auf den nächstgrößeren Kredit umleiten.

Geeignet für: Personen mit mehreren Credits, die psychische Unterstützung brauchen

- f) Schuldenlawinen-Methode:

Beschreibung: Beginnen Sie mit der Rückzahlung des Kredits mit dem höchsten Zinssatz.

Geeignet für: Mathematisch optimale Strategie, um die gesamten Zinskosten zu minimieren.

So wählen Sie die richtige Strategie:

- Analysieren Sie Ihre gesamte finanzielle Situation.

- Wägen Sie Ihre Risikobereitschaft und finanzielle Flexibilität ab.

- Berechnen Sie das Einsparpotenzial für jede Strategie.

- Beachten Sie psychologische Faktoren wie Motivation und Ausdauer.

- Prüfen Sie die Bedingungen Ihres Kreditvertrages im Hinblick auf eine frühzeitige Rückzahlung.

Die optimale Strategie ist häufig eine Kombination aus mehreren dieser Ansätze und passt sich an Ihre sich ändernde finanzielle Situation an.

Mehr unserer Tools & Rechner:

- Budgetplaner

- Lebenszeit Finanzierungs-Kostenrechner

- Dividendenkalender

- Krypto Gewinn-Verlust-Rechner

- Kreditkonditionen Anfrage-Generator

- Inflationsrechner -Verbraucher in Deutschland

- QR-Code-Tool Finanzberatung & Finanzierungsprodukte

- Kreditschulden in Deutschland: Ein wachsendes Problem

Übersicht:

Fachartikel

Verzeichnis

Über uns

- Giro-, Tages- oder Festgeldkonto: Welches Konto wofür? - 8. März 2025

- Darum sollte eine Bürgschaft gut überlegt sein, Teil 2 - 11. Februar 2025

- Darum sollte eine Bürgschaft gut überlegt sein, Teil 1 - 10. Januar 2025